Dichiarazioni Iva omesse, tardive o infedeli: queste le nuove sanzioni

- Walter Pittini

- 3 mag 2025

- Tempo di lettura: 10 min

Per il periodo d’imposta 2024 sono applicabili le modifiche apportate dal dlgs n. 87/2024 che ammorbidiscono il regime sanzionatorio. E c’è anche la possibilità di presentare l’integrativa.

Decorso il termine del 30 aprile per la presentazione della dichiarazione annuale Iva 2025 relativa al periodo d’imposta 2024, divengono concretamente applicabili le modifiche apportate dal dlgs n. 87 del 14 giugno 2024 alla disciplina sanzionatoria delle violazioni degli obblighi di dichiarazione, in particolare l’infedeltà e l’omissione.

In deroga al principio di retroattività della legge più favorevole, infatti, è stato stabilito che le nuove sanzioni amministrative si applicano alle violazioni commesse dal 1° settembre 2024, e non anche a quelle commesse anteriormente; pertanto, in considerazione dei termini previsti per la presentazione della dichiarazione annuale Iva, le infrazioni di specie, relative all’anno d’imposta 2023 (come pure, ovviamente, agli anni precedenti), sono state commesse prima della predetta data, ossia con l’inutile decorso del termine del 30 aprile 2024.

Un’eccezione, invero, può verificarsi per gli eredi del contribuente deceduto nel corso del 2024, i quali devono adempiere agli obblighi del de cuius entro sei mesi dalla data del decesso, sicché anche eventuali violazioni da essi commesse in relazione alla dichiarazione annuale 2023 potrebbero essersi concretizzate dopo il 31 agosto 2024 ed essere quindi assoggettate al nuovo regime sanzionatorio.

Eccezione a parte, dunque, è con riferimento all’anno 2024 che trovano applicazione le nuove sanzioni per le violazioni degli obblighi di dichiarazione. Peraltro, per quanto riguarda le violazioni prodromiche (es. omessa fatturazione, registrazione, ecc.), l’anno 2024 va suddiviso in due periodi, cosa che può complicare la situazione, anche per quanto riguarda la dichiarazione annuale. Per esempio, l’omessa fatturazione commessa fino al 31 agosto 2024 è soggetta alla precedente sanzione del 90% dell’imposta, mentre quella commessa dal 1° settembre alla più mite sanzione del 70%; questo può incidere anche sull’individuazione della violazione più grave ai fini della determinazione della sanzione unica secondo il principio del cumulo giuridico, che potrebbe essere rappresentata non dall’infedele dichiarazione, ma dall’omessa fatturazione.

Vediamo le diverse ipotesi di violazioni afferenti alla dichiarazione annuale, ossia la tardiva presentazione e l’omissione e il più articolato tema della dichiarazione infedele e della dichiarazione integrativa.

Le dichiarazioni tardive

Le dichiarazioni presentate oltre il termine di scadenza (30 aprile), ma entro i novanta giorni successivi (29 luglio), si considerano valide a tutti gli effetti ai sensi dell’art. 2, comma 7, dpr n. 322/1998. Il ritardo comporta l’applicazione della sanzione pecuniaria di 250 euro, ai sensi del comma 1 dell’art. 5 del dlgs n. 471 del 18 dicembre 1997, fatte salve le sanzioni previste per l’omesso o ritardato versamento dell’imposta dovuta.

La violazione di tardiva dichiarazione può essere sanata, entro lo stesso termine di novanta giorni, mediante il ravvedimento operoso, con il pagamento della sanzione ridotta a un decimo (25 euro) ai sensi dell’art. 13, lett. c), del citato dlgs n. 472/1997.

Secondo l’Agenzia delle entrate, nell’ipotesi di ritardo non superiore a trenta giorni, non è applicabile la sanzione ridotta nella misura prevista dall’art. 7, comma 4-bis, del dlgs n. 472/1997, in quanto tale disposizione “non trova applicazione con riferimento alle fattispecie di ritardo che risultino, nel sistema, già sanzionate, quali quelle relative alle dichiarazioni ai fini delle imposte dirette, ai fini Iva, del sostituto d’imposta e con riferimento a ogni altra ipotesi in cui il ritardo dichiarativo sia già direttamente regolato” (circolare n. 42/E del 12 ottobre 2016).

Le dichiarazioni omesse

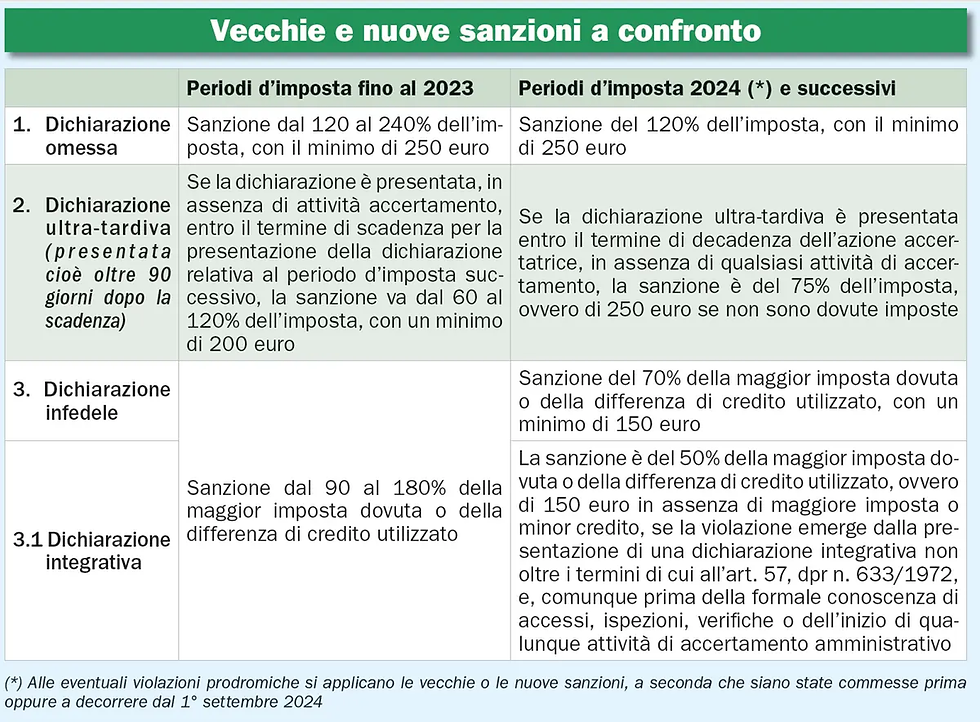

L’omissione della dichiarazione annuale è ora punibile con la sanzione del 120% dell’imposta, con il minimo di 250 euro. Si considerano omesse, ai sensi del citato art. 2, comma 7, dpr 322/1998, anche le dichiarazioni presentate dopo il novantesimo giorno dalla scadenza (ultra-tardive), le quali costituiscono però titolo per la riscossione dell’imposta che ne risulti dovuta.

Ferma restando la qualificazione di dichiarazione omessa, con le connesse conseguenze (per esempio, l’assoggettamento all’azione di accertamento induttivo), se la dichiarazione ultra-tardiva è presentata entro il termine di decadenza dell’azione accertatrice, purché in assenza di qualsiasi attività di accertamento dell’amministrazione finanziaria, si applica la sanzione pari al 75% dell’imposta dovuta, ovvero quella di 250 euro se non sono dovute imposte.

Tale previsione, contenuta al comma 1-bis dell’art. 5 del dlgs n. 471/1997, introdotto dal dlgs n. 87/2024, si applica alle violazioni commesse dal 1° settembre 2024; per quelle commesse precedentemente, invece, la sanzione è stabilita nella misura dal 60 al 120% dell’imposta dovuta, con un minimo di 200 euro, se la dichiarazione ultra-tardiva è presentata, sempre in assenza di attività accertamento, entro il termine di scadenza per la presentazione della dichiarazione relativa al periodo d’imposta successivo.

Le sanzioni non beneficiano delle riduzioni previste dal ravvedimento operoso, poiché, ai sensi della lettera c) del primo comma dell’art. 13 del dlgs n. 472/1997, la regolarizzazione dell’omessa presentazione della dichiarazione è ammessa solo entro novanta giorni dalla scadenza del termine.

Per quanto concerne l’ipotesi della presentazione spontanea della dichiarazione ultra-tardiva, l’innovazione più interessante è l’estensione del termine entro il quale l’adempimento spontaneo è premiato con l’applicazione della sanzione più mite, prima fissato alla scadenza del termine per la presentazione della dichiarazione del successivo periodo d’imposta, ora alla scadenza dei termini per l’accertamento.

Si deve infine ricordare che, secondo la risoluzione n. 82 del 24 dicembre 2020 dell’Agenzia delle entrate, per il riconoscimento del credito emergente dalla dichiarazione presentata con ritardo superiore a 90 giorni, quindi legalmente omessa, il contribuente è comunque tenuto a presentare istanza di rimborso; nel caso in cui il credito sia invece riportato nella dichiarazione successiva, validamente presentata, valgono le indicazioni fornite con la circolare n. 21 del 25 giugno 2023.

Omessa dichiarazione e versamento dell’imposta

Nella risposta a interpello n. 450 del 20 ottobre 2023, confermata in occasione del Forum fiscale 2025, l’Agenzia delle entrate si è espressa riguardo al trattamento sanzionatorio applicabile, in base al predetto art. 5, nel caso di dichiarazione omessa con versamenti eseguiti.

Secondo l’Agenzia, in caso di omessa presentazione della dichiarazione, il versamento integrale delle relative imposte comporta l’applicazione della sanzione fissa di 250 euro solo se tale versamento sia stato effettuato entro i novanta giorni successivi alla scadenza per la presentazione della dichiarazione (ferma restando la sanzione per il ritardato versamento).

Scaduto tale termine, anche ove sia riscontrato il versamento dell’imposta a debito, si applica invece la sanzione proporzionale. In tali limiti, la sanzione per l’omesso versamento prevista dall’art. 13 del dlgs n. 471/1997 resta assorbita da quella del precedente art. 5. In sede di controllo, l’ufficio terrà comunque conto delle somme spontaneamente versate a titolo di sanzioni e potrà applicare gli articoli 7, comma 4 e 12 del dlgs n. 472/1997.

C’è il rimedio della dichiarazione integrativa

La presentazione spontanea della dichiarazione integrativa Iva riduce la sanzione prevista per l’infedeltà della dichiarazione originaria. Anche questa novità, introdotta dal dlgs n. 87/2024, vale a partire dal periodo d’imposta 2024.

La dichiarazione integrativa.

La disciplina della dichiarazione integrativa agli effetti dell’Iva è contenuta nei commi da 6-bis a 6-quater dell’art. 8 del dpr n. 322 del 22 luglio 1998.

Il comma 6-bis prevede che, fatta salva l’applicazione delle sanzioni e del ravvedimento operoso, la dichiarazione annuale può essere integrata, al fine di correggere errori o omissioni sia a sfavore che a favore del contribuente, mediante successiva dichiarazione da presentare con le modalità ordinarie, utilizzando modelli conformi a quelli approvati per il corrispondente periodo d’imposta.

La dichiarazione integrativa deve essere contrassegnata come tale riportando, nella corrispondente casella del primo rigo del frontespizio del modello, il codice 2 se è presentata a seguito di una comunicazione di “compliance” inviata dall’Agenzia delle entrate, oppure il codice 1 in caso contrario.

La dichiarazione integrativa può essere presentata fino alla scadenza dei termini per l’accertamento (ordinariamente il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione originaria).

Resta salva l’applicazione della sanzione per l’infedeltà della dichiarazione originaria (su cui appresso), riducibile mediante il ravvedimento operoso di cui all’art. 13 del dlgs n. 472/1997; tale sanzione assorbe quella per l’omesso versamento.

Presupposto essenziale per poter presentare la dichiarazione integrativa è che sia stata presentata validamente, ancorché con ritardo non superiore a 90 giorni, la dichiarazione originaria per il corrispondente periodo d’imposta.

La dichiarazione integrativa a favore del contribuente non è sanzionabile. Tuttavia, secondo la risoluzione dell’Agenzia delle entrate n. 82 del 24 dicembre 2020, se tale dichiarazione, pur chiudendo con un saldo a favore, reca anche l’integrazione di elementi “a sfavore”, è applicabile la sanzione da 250 a 2.000 euro.

Al riguardo, va segnalato che l’Agenzia delle entrate, con la recente (opinabile) risposta a interpello n. 115 del 17 aprile scorso, ha dichiarato che lo strumento della dichiarazione integrativa a favore può essere utilizzato, al fine di recuperare l’Iva sugli acquisti non detratta nella dichiarazione del periodo di competenza, solo se le sottostanti fatture d’acquisto erano state registrate nel termine di legge, ossia entro la scadenza per la presentazione di tale dichiarazione; in assenza di tale adempimento (formale), quindi, secondo l’Agenzia, l’imposta non detratta nella dichiarazione di competenza non è recuperabile con la dichiarazione integrativa.

La dichiarazione integrativa è utilizzabile anche per apporre il “visto di conformità” mancante nella dichiarazione originaria; in tal caso, non sono dovute sanzioni.

Secondo la circolare del ministero delle finanze n. 192 del 23 luglio 1998, “l’eventuale maggior volume d’affari dichiarato in sede di integrazione non fa venire meno la validità delle scelte a esso collegate, operate dal contribuente con la dichiarazione originaria (es. opzione per eseguire i versamenti trimestralmente o altro)”.

Il termine di presentazione

Nella risposta n. 328 del 9 giugno 2022 l’Agenzia ha affermato che lo speciale differimento dei termini per la notifica degli accertamenti in materia di Iva, previsto al comma 3 dell’art. 57, dpr 633/1972 per il caso in cui il contribuente non ottemperi alla richiesta di esibizione dei documenti richiesti dall’ufficio per verificare la richiesta di rimborso, non trascina il termine per la presentazione della dichiarazione integrativa, che rimane collegato agli ordinari termini di decadenza dell’azione accertatrice.

La proroga dei termini per l’accertamento

In base all’art. 1, comma 640, della legge n. 190 del 23 dicembre 2014, in caso di presentazione di dichiarazione integrativa ai sensi del comma citato 6-bis, i termini per l’accertamento di cui all’art. 57, dpr 633/1972, decorrono dalla presentazione della dichiarazione integrativa, limitatamente però agli elementi oggetto dell’integrazione.

Dichiarazione integrativa entro 90 giorni.

La lettera a-bis) dell’art. 13 del dlgs n. 472/1997, aggiunta dalla legge n. 190 del 23 dicembre 2014 e poi modificata dal dlgs n. 158 del 24 settembre 2015, contempla una specifica ipotesi di regolarizzazione, entro novanta giorni e con riduzione della sanzione a un nono, delle violazioni concernenti il contenuto delle dichiarazioni. Tale previsione normativa, come spiega l’Agenzia delle entrate nella circolare n. 42 del 12 ottobre 2016, ha imposto di riconsiderare, per ragioni di coerenza sistematica, i concetti di dichiarazione integrativa e dichiarazione correttiva nei termini.

In particolare, al fine di dare coerenza alla disposizione, la circolare afferma che:

in caso di presentazione di una dichiarazione integrativa entro novanta giorni dalla scadenza, la sanzione applicabile, da prendere in considerazione anche ai fini del ravvedimento operoso, è quella prevista per la dichiarazione inesatta (da 250 a 2.000 euro); resta naturalmente ferma, qualora dall’integrazione scaturisca un minor versamento oppure la riduzione di un credito utilizzato, anche la sanzione di cui all’art. 13, dlgs n. 471/1997, anch’essa riducibile secondo le disposizioni sul ravvedimento operoso;

in caso di presentazione della dichiarazione integrativa oltre novanta giorni, si applica invece la sanzione per dichiarazione infedele, che assorbe quella prevista per l’omesso versamento, nonché la sanzione prevista per l’eventuale compensazione indebita (risoluzione n. 82/2020 citata).

Le nuove misure delle penalità

Veniamo alle novità introdotte dal dlgs n. 87/2024.

Ai sensi del comma 4 dell’art. 5 del dlgs n. 471/1997, se dalla dichiarazione presentata risulta un’imposta inferiore a quella dovuta ovvero un’eccedenza detraibile o rimborsabile superiore a quella spettante, si applica la sanzione del 70% della maggior imposta dovuta o della differenza di credito utilizzato, con un minimo di 150 euro. Tale sanzione, più mite rispetto alla precedente sanzione dal 90 al 180%, si applica alle violazioni commesse dal 1° settembre 2024.

Ai sensi del comma 4.1 del predetto art. 5, inserito dal dlgs 87/2024, qualora l’infedeltà della dichiarazione emerga dalla presentazione di una dichiarazione integrativa presentata entro i termini di decadenza per la notifica degli accertamenti e, comunque, prima che il contribuente abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo, si applica sull’ammontare dell’imposta dovuta la sanzione prevista dall’art. 13, comma 1 aumentata al doppio, dunque pari al 50%; se non è dovuta imposta si applica la sanzione di 150 euro.

La sanzione del 50%, ai sensi del successivo comma 4-bis, è aumentata dalla metà al doppio quando la violazione è realizzata mediante l’utilizzo di fatture o altra documentazione falsa o per operazioni inesistenti, mediante artifici o raggiri, condotte simulatorie o fraudolente; tale disposizione si applica nei confronti del cessionario o committente che ha utilizzato fatture per operazioni soggettivamente inesistenti solo se è provata la compartecipazione alla frode. Resta ferma l’applicabilità delle disposizioni sul ravvedimento operoso di cui all’art. 13 del dlgs n. 472/1997.

Il comma 4-ter prevede che, ove non ricorrano le ipotesi di cui al comma 4-bis, la sanzione del comma 4 è ridotta di un terzo quando la maggiore imposta ovvero la minore eccedenza detraibile o rimborsabile accertata è complessivamente inferiore al 3% dell’imposta, dell’eccedenza detraibile o rimborsabile dichiarata e, comunque, complessivamente inferiore a 30.000 euro.

Il riferimento all’imposta accertata implica che la riduzione della sanzione si applichi solo in sede di accertamento dell’ufficio.

La nuova disciplina sanzionatoria introdotta dal dlgs n. 87/2024, consistente nella mitigazione della sanzione per l’infedeltà della dichiarazione e nell’introduzione di una sanzione ancora più mite nel caso in cui tale violazione emerga dalla presentazione di una dichiarazione integrativa che sia frutto dell’iniziativa spontanea del contribuente, non è applicabile, in deroga al principio di retroattività della legge più favorevole, alle violazioni commesse fino al 31 agosto 2024: queste ultime sono punibili con la sanzione dal 90 al 180% dell’imposta, ancorché siano di fatto autodenunciate dal contribuente mediante la presentazione della dichiarazione integrativa diretta a rimuoverne gli effetti.

Recupero del credito, la tempistica fa differenza

Le modalità di recupero del credito scaturente dalla dichiarazione integrativa “a favore” differiscono a seconda che questa sia presentata entro oppure oltre il termine per la presentazione della dichiarazione relativa al periodo d’imposta successivo.

Secondo le disposizioni dei commi 6-ter e 6-quater dell’art. 8, dpr n. 322/1998, infatti:

- nel primo caso (dichiarazione integrativa entro l’anno), il credito potrà essere

(i) portato in detrazione in sede di liquidazione periodica o di dichiarazione annuale, oppure

(ii) utilizzato in compensazione orizzontale, oppure

(iii) chiesto a rimborso qualora ricorrano, per l’anno cui si riferisce la dichiarazione integrativa, i presupposti dell’art. 30 o dell’art. 34, comma 9, del dpr n. 633/1972 (comma 6-ter)

- nel secondo caso (dichiarazione integrativa oltre l’anno), il credito potrà essere

(i) chiesto a rimborso qualora ricorrano, per l’anno cui si riferisce la dichiarazione integrativa, i predetti presupposti, oppure

(ii) utilizzato in compensazione in pagamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa.

Il credito non richiesto a rimborso, prima di poter essere utilizzato in compensazione, deve essere indicato nel quadro VN della dichiarazione annuale relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa, per cui concorrerà alla determinazione del risultato della predetta dichiarazione annuale (comma 6-quater).

Riproduzione riservata

Commenti